文 / Money錢

這邊要強調所謂的財富自由不代表每天就是吃喝玩樂不用工作,而是透過投資理財讓自己的被動收入能支出自己最基本的生活開銷,這樣可以讓人們有時間去追求自己認為有意義的事情。

新手如何選擇投資工具

投資前先要有正確的觀念

1.高報酬的投資相對有高風險,沒有穩賺不賠的投資

2.投資請用閒錢操作,先存好生活的緊急預備金

3.千萬不用投資自己不懂無法解釋的投資商品

目前在市場上的投資商品非常多種類別,有保險、股票、ETF、期貨等等,而這些類別又可以衍生出很多不同的產品組合,到底報酬好不好,風險高不高下面表格統整告訴你

投資工具表格總攬

這邊會統計市面上常見的投資工具,每個人對於投資商品的報酬風險會根據自身專業而有所不同, 假設你本身就是從事房屋買賣仲介相關行業,對於房地產的產業相當了解,可能會認為房地產是個很好的投資工具

以下的風險跟報酬的解讀是Sam自己的主觀判斷,大家可以作為一個參考依據即可

| 項目 | 風險 | 報酬 | 備註 |

| 保險/儲蓄險 | 低風險 | 低報酬 | 儲蓄險如果提早解約會散失本金,須做好資金規劃 |

| 定存/外幣定存 | 低風險 | 低報酬 | 如果是1~3年內會動用的資金,建議定存。外幣定存要留意匯差風險 |

| 股票 | 中風險 | 中報酬 | 學習相關基本面分析,至少要有5年以上的持有時間,才能降低風險 |

| ETF | 中風險 | 中報酬 | 有紀律定期不定額的投資,長時間報酬回報也會不錯 |

| 基金 | 中風險 | 低報酬 | 基金經理品質難掌握,還會收手續費,Sam建議是投資ETF |

| 虛擬貨幣 | 高風險 | 高報酬 | 虛擬貨幣漲幅波動大,要留意是透過合法的平台投資 |

| 期貨 | 高風險 | 高報酬 | 期貨是買賣雙方透過簽訂合約,同意按指定的時間、價格與其他交易條件,交易指定數量的現貨(外匯、商品等) |

| 選擇權 | 高風險 | 高報酬 | 選擇權又稱為期權,也是要定出一個履行買賣的契約。,但是跟期貨不同的是買方可以決定是否要執行此權力 |

| 房地產 | 高風險 | 高報酬 | 需要動用一定的資金跟財務槓桿,如果要改成出租套房還有法規層面的規範須留意 |

就投資新手而言,會推薦先從股票和ETF可以著手,因為有學習正確的投資知識,能有效降低風險,並且透過長期投資獲得穩定的報酬

風險: ★★★★★ 風險越高星星越多

報酬: ★★★★★ 報酬越高星星越多

推薦: ★★★★★ 越推薦星星越多

保險/儲蓄險

風險: ★★

報酬: ★★

推薦: ★

風險: ★

報酬: ★

推薦: ★★★

股票

風險: ★★★

報酬: ★★★★

推薦: ★★★★

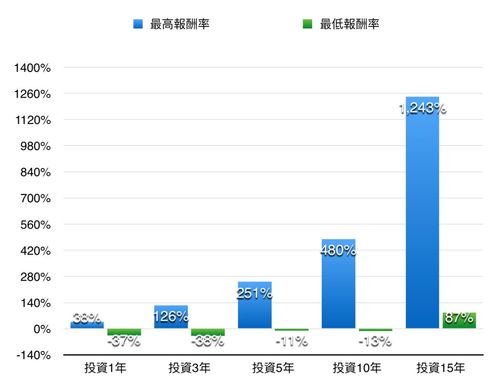

透過研究基本面篩選出好的公司,然後有紀律的長期持有,當持有的時間拉越長,所獲得的回報將會越高,根據調查當你持有時間拉長到15年以上,基本上是不會有虧損的

圖片出處:哈德威先生的自由之道

風險: ★★★

報酬: ★★★

推薦: ★★★★★

巴菲特曾在2006年的股東大會中公開提出一項挑戰:他願意用100萬美元的賭注,接受任何人挑選最多10檔避險基金的投資組合,來跟美國標準普爾500指數比較績效,獲勝的一方就能贏得對方的100萬美元,並捐給自己指定的慈善機構

風險: ★★★

報酬: ★★

推薦: ★

風險: ★★★★★

報酬: ★★★★★

推薦: ★

風險: ★★★★

報酬: ★★★★

推薦: ★★

報酬: ★★★★

推薦: ★★

選擇權又稱為期權,跟期貨部分類似,也是要定出一個履行買賣的契約。分成買方在時間到期可以執行特定權利或者賣方在時間到期需履行的義務,但是跟期貨不同的是買方可以決定是否要執行此權力

●賣出買權(sell call)

●買進賣權(buy put)

●賣出賣權( sell put)

風險: ★★★★★

報酬: ★★★★★

推薦: ★★

所以這次的作業可以先找出想要研究的標的

作業2:列出5檔想要研究的ETF,透過自己的研究來了解

※本文由Money錢授權刊載,未經同意禁止轉載。

原文在此 https://www.moneynet.com.tw/article/11656?utm_source=setntoday

您也可能喜歡這些文章

年收入激增30倍的秘密 揭10件有錢人不想告訴你的事

https://reurl.cc/KjeYEM

20個超實用省錢技巧 每年省下好幾萬不是問題!

https://reurl.cc/Q3RANO

板橋離婚證人 、三重離婚證人 、蘆洲離婚證人 、中和離婚證人 、新莊離婚證人

、新店離婚證人 、三重離婚證人 、中和離婚證人 、蘆洲離婚證人

留言列表

留言列表